20 октября Правительство РФ опубликовало Постановление №1874 (далее – Постановление), в котором утверждены очередные мероприятия по поддержанию бизнеса мобилизованных лиц.

Постановление содержит ряд мер, которые фактически состоят из двух больших блоков:

- Предоставление отсрочки по сдаче отчетов, сведений, деклараций;

- Предоставление отсрочки по оплате налогов, сборов, страховых взносов (правда, не всех, от каких уплат освобождены предприниматели читайте далее).

Разберемся подробнее, кого коснутся новые меры поддержки, как их получить и в отношении каких налогов, сборов они вводятся.

Содержание:

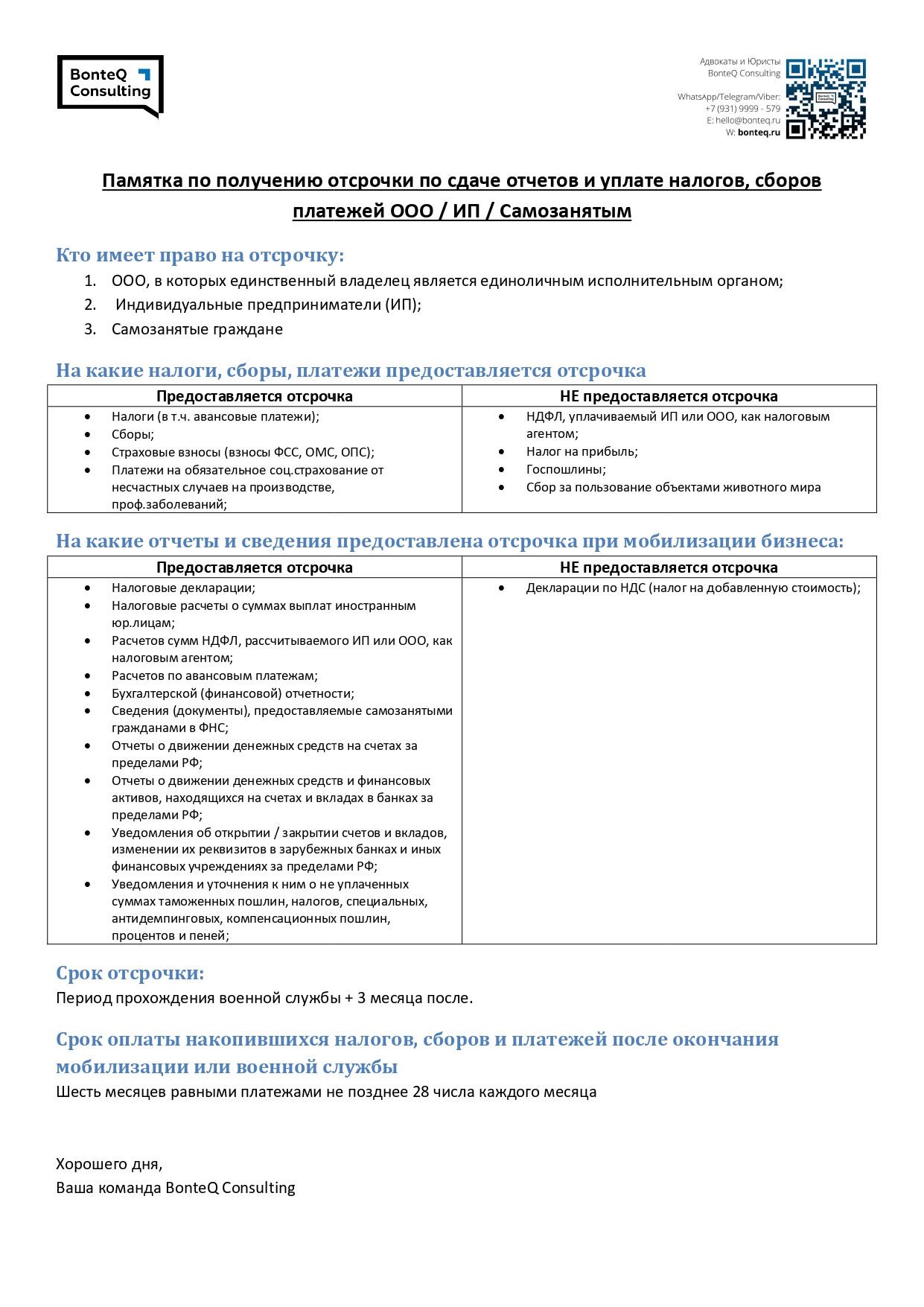

Кто получает отсрочку по уплате налогов, сборов, страховых взносов при мобилизации

На какие налоги, сборы, платежи предоставляется отсрочка при мобилизации в 2022 – 2023 году

На какие отчеты и сведения предоставлена отсрочка при мобилизации бизнеса

На какой срок предоставляется отсрочка от уплаты налогов при мобилизации (как считать начало периода отсрочки, период отсрочки и окончание периода отсрочки)

Что происходит после окончания отсрочки и когда и как придется платить налоги после окончания мобилизации

Запрет проверок при отсрочке по мобилизации

Запрет приостановок по счетам ООО и ИП в связи с мобилизацией

Как налоговая (ФНС) и прочие органы узнают о том, что предприниматель был мобилизован

Как получить отсрочку от предоставления отчетов и сведений, а также по уплате налогов, сборов и платежей при мобилизации

Кто получает отсрочку по уплате налогов, сборов, страховых взносов при мобилизации

Согласно п. 1. Постановления, отсрочки получают граждане, которые на дату призыва на военную службу в рамках частичной мобилизации на основании Указа президента РФ от 21.09.22 являются:

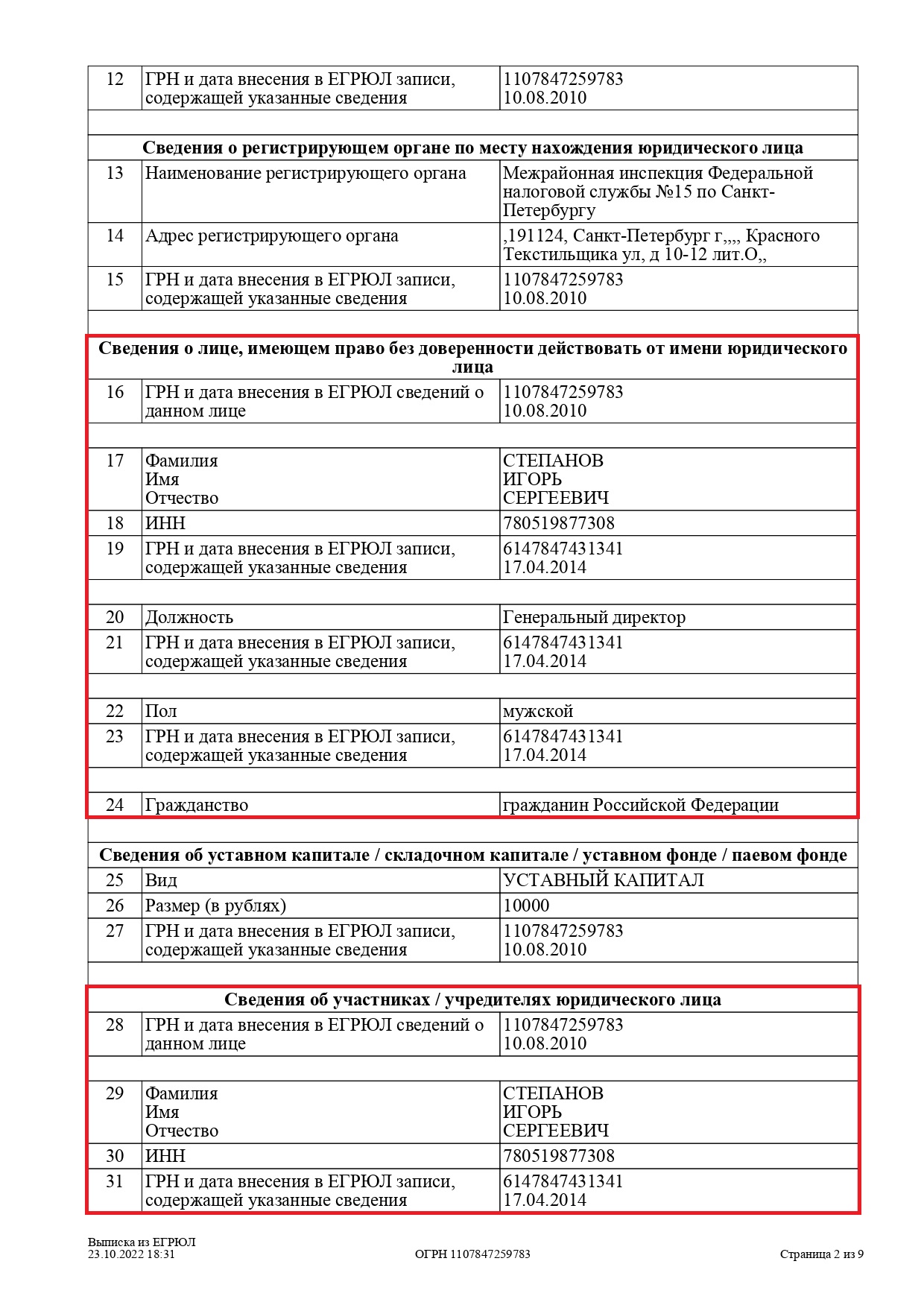

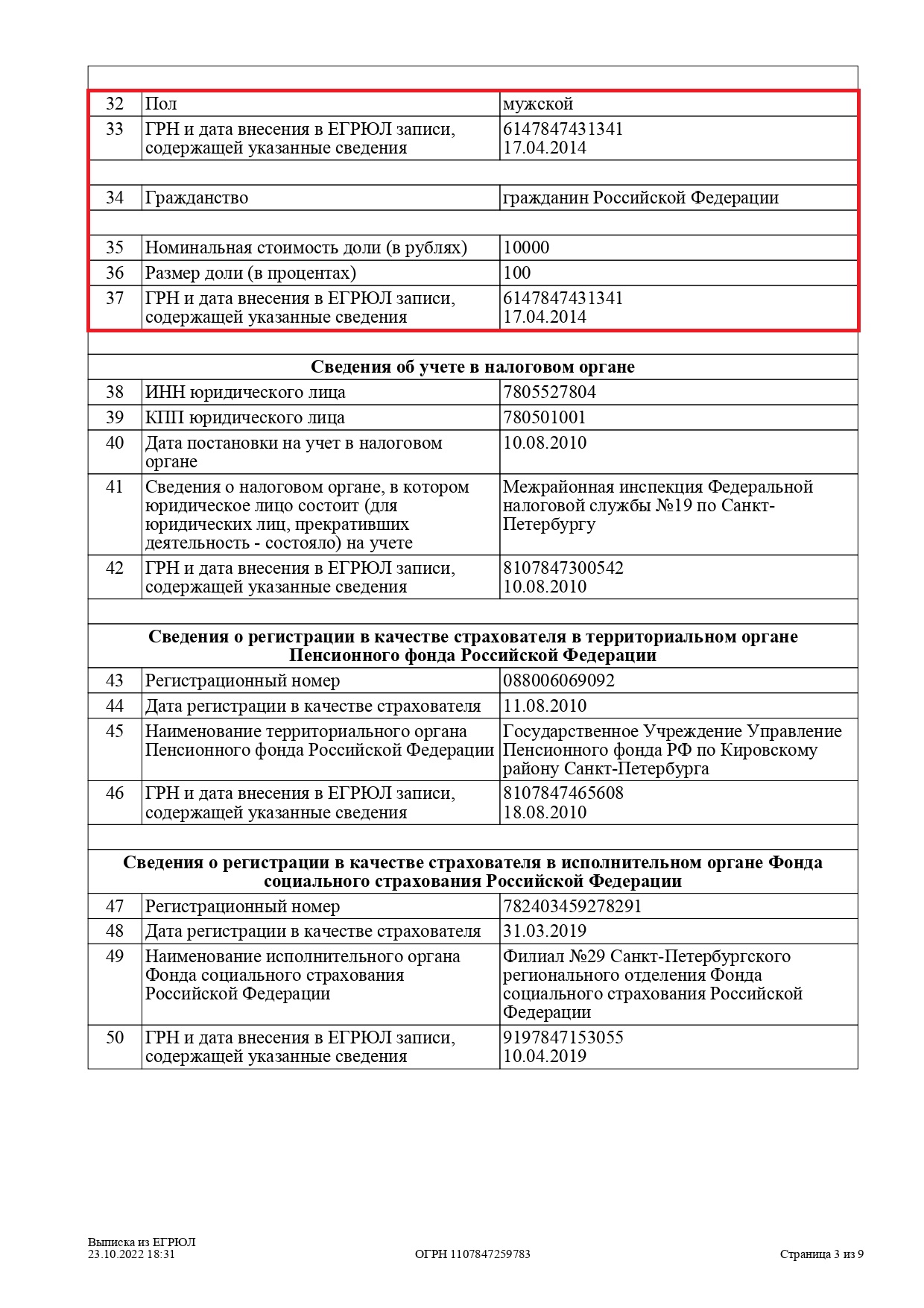

- Единственным владельцем компании и в то же время являются ее руководителем (директором / генеральным директором). Данные о том, является ли лицо одновременно учредителем и директором содержатся в Едином государственном реестре юридических лиц (ЕГРЮЛ) и доступны бесплатно неограниченному кругу лиц на официальном сайте Налоговой инспекции egrul.nalog.ru. Организационно правовая форма компании при этом не уточняется, соответственно это может быть как ЗАО, так и ООО, но больше всего эти меры коснутся владельцев и управленцев обществ с ограниченной ответственности, в силу их преобладания в экономике РФ.

Эти данные содержатся в разделах 17-24 и 28-37 выписки ЕГРЮЛ.

- Индивидуальные предприниматели (ИП);

- Самозанятые граждане, являющиеся или не являющиеся ИП;

На какие налоги, сборы, платежи предоставляется отсрочка при мобилизации в 2022 – 2023 году

Положениями Постановления предусмотрены отсрочки по следующим основаниям:

- Налоги (в т.ч. авансовые платежи);

- Сборы;

- Страховые взносы (взносы ФСС, ОМС, ОПС);

- Платежи на обязательное соц.страхование от несчастных случаев на производстве, проф.заболеваний;

Исключения:

- НДФЛ, уплачиваемый ИП или ООО, как налоговым агентом;

- Налог на прибыль;

- Госпошлины;

- Сбор за пользование объектами животного мира.

На какие отчеты и сведения предоставлена отсрочка при мобилизации бизнеса:

- Налоговые декларации;

- Налоговые расчеты о суммах выплат иностранным юр.лицам;

- Расчетов сумм НДФЛ, рассчитываемого ИП или ООО, как налоговым агентом;

- Расчетов по авансовым платежам;

- Бухгалтерской (финансовой) отчетности;

- Сведения (документы), предоставляемые самозанятыми гражданами в ФНС;

- Отчеты о движении денежных средств на счетах за пределами РФ;

- Отчеты о движении денежных средств и финансовых активов, находящихся на счетах и вкладах в банках за пределами РФ;

- Уведомления об открытии / закрытии счетов и вкладов, изменении их реквизитов в зарубежных банках и иных финансовых учреждениях за пределами РФ;

- Уведомления и уточнения к ним о не уплаченных суммах таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин, процентов и пеней;

Исключения:

- Декларации по НДС (налог на добавленную стоимость);

Какие выводы следуют из предыдущих двух пунктов? Бизнес, имеющий работников теперь, в рамках отсрочки по мобилизации, может не предоставлять расчеты по НДФЛ при выплатах заработной платы, однако сам налог НДФЛ бизнес платить все еще должен. Кроме того, компании и ИП обязаны будут, не смотря на мобилизацию, уплачивать налог на прибыль.

На какой срок предоставляется отсрочка от уплаты налогов при мобилизации

Согласно положениям Постановления, отсрочка владельцы ООО, предприниматели освобождаются от необходимости сдачи большинства отчетов и уплаты налогов, сборов и взносов на период:

Начало периода отсрочки:

С момента убытия в место прохождения военной службы по мобилизации. Постановление точно не указывает, как считать день начала предоставления отсрочки, однако из трактовки положений Постановления можно сделать об этом вывод.

В частности, исходя из п. 7 Постановления, сведения о мобилизованных, имеющих право на отсрочку предоставляются Министерством обороны в ФНС, а значит, что просто получения повестки еще не достаточно для получения отсрочек.

Как только гражданин уезжает для прохождения военной службы, Минобороны добавляет такое лицо в перечень лиц, проходящих службу, и автоматически передает эти сведения с ФНС.

Соответственно, на наш взгляд, корректно считать день начала предоставления права на отсрочку – день, когда ИП / Самозанятый / Владелец ООО был направлен военкоматом на прохождение военной службы.

Период отсрочки:

Отсрочка предоставляется на все время прохождения гражданином военной службы в рамках частичной мобилизации плюс три месяца после окончания прохождения службы

Окончание отсрочки:

Отсрочка от уплаты налогов, сборов, страховых взносов заканчивается в последний день третьего месяца после наступления одного из следующих событий:

А. окончания периода частичной мобилизации;

Б. увольнения мобилизованного лица с военной службы по основаниям, установленным Указом Президента РФ.

Напомним, что основаниями увольнения в период частичной мобилизации являются:

- Достижение максимального возраста прохождения военной службы (рядовые и сержанты – 50 лет, офицеры от 60 до 65 лет);

- В связи с состоянием здоровья;

- В связи со вступившим в силу решением суда о признании гражданина виновным в уголовном преступлении с назначением наказания в виде лишения свободы;

Указ Президента Российской Федерации от 21.09.2022 № 647 «Об объявлении частичной мобилизации в Российской Федерации»

Что происходит после окончания отсрочки и когда и как придется платить налоги после окончания мобилизации

После окончания трехмесячного срока отсрочки по мобилизации по предоставлению отчетов и сведений, а также уплате налогов, сборов, бизнесу придется уплатить все отсроченные платежи равными частями по 1/6 суммы образовавшейся за период мобилизации задолженности ежемесячно.

Дата уплаты данных платежей в рамках каждого из шести месяцев не установлена, то есть предприниматель может платить, когда удобнее, однако оплата в рамках каждого месяца должна быть совершена не позднее 28-го числа текущего месяца.

Запрет проверок при отсрочке по мобилизации

Еще одной положительной мерой для малого бизнеса, владелец которого был мобилизован стал запрет на проведение выездных и повторных выездных налоговых проверок ФНС, проверок по обязательному соц.срахованию.

Примечательно, что Правительство запретило, как назначать новые (повторные) налоговые проверки, так и проводить уже назначенные. Этот факт может быть довольно положительно воспринят компаниями, в отношении которых уже была назначена выездная налоговая проверка, поскольку такие бизнесы получают дополнительное существенное время для подготовки к мероприятиям налогового контроля, подготовки обосновывающих документов и позиции для налогового органа.

При этом, пп. «г» п. 5 Постановления указано, что сроки по выездным налоговым проверкам соразмерно приостанавливаются. Это означает, что выездную налоговую проверку ФНС сможет провести даже через несколько лет после даты убытия гражданина по мобилизации, поскольку срок на проведение такой проверки будет на «паузе» до возвращения мобилизованного с военной службы.

Запрет приостановок по счетам ООО и ИП в связи с мобилизацией

Еще одной позитивной новостью стала предусмотренная пп. «е» п. 5 Постановления приостановка возможности налоговиков блокировать (замораживать счета). Это, безусловно, хорошая новость, поскольку многие бизнесы сталкивались с таким запретом. Запрет на движение денежных средств по счету и совершению платежей, так называемая заморозка совершается налоговыми органами в полу-автоматическом режиме очень быстро. Многие столкнувшиеся с этой мерой налоговиков знают, что блокировка ставится очень быстро, а снимать ее можно долго. С учетом того, что руководитель ООО или ИП при такой блокировке находится на прохождении военной службы, очевидно, что такая блокировка могла бы привести к полной остановки деятельности.

Как налоговая (ФНС) и прочие органы узнают о том, что предприниматель был мобилизован

Сведения обо всех лицах, которые были мобилизованы предоставляется Министерством обороны РФ в ФНС (Налоговые инспекции) регулярно, но не реже одного раза в 7 календарных дней по цифровым каналам связи. Среди прочих сведений о гражданине Минобороны предоставляет налоговикам дату, с которой гражданин получил статус военнослужащего.

Налоговая инспекция учитывает дату получения такого статуса как начальную дату предоставления владельцу ООО, индивидуальному предпринимателю или самозанятому отсрочки.

Далее уже налоговая инспекция направляет сведения о мобилизованном в ФТС (таможенную службу), ПФР, ФСС, которые в свою очередь обязаны также учитывать информацию об отсрочках.

Как получить отсрочку от предоставления отчетов и сведений, а также по уплате налогов, сборов и платежей при мобилизации

На самом деле ничего дополнительно делать не придется. Действующая система учитывает, что собственника ООО или индивидуального предпринимателя могут оперативно мобилизовать в день явки в военкомат так, что такой гражданин даже не успеет передать дела и распорядиться о порядке управления бизнесом на период своего отсутствия.

Поэтому Минобороны РФ самостоятельно информирует ФНС о том, что гражданин был мобилизован, поэтому никаких дополнительных действий со стороны бизнеса для получения отсрочек не требуется.

Сохраните памятку по отсрочке бизнесу при мобилизации ее собственников (владельцев ООО и ИП), добавьте эту страницу в закладки или поделитесь ей со своими знакомыми.